Notice

Recent Posts

Recent Comments

Link

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 |

Tags

- 농지매매

- 깡통전세전세금반환

- 임차권등기명령뜻

- 깡통전세

- 일시적1가구2주택

- 전입신고

- 임차인등기명령

- 임차권등기명령

- 전답매매

- 임차권등기명령이란

- 임대차등기명령

- 역전세

- 임차등기

- LTV

- 임대인

- 취득세

- 상속세

- 확정일자받는법

- DSR

- 상속세율

- 임차권등기란

- 기준금리

- DTI

- 양도소득세

- 확정일자

- 양도세계산기

- 부모급여

- 양도세

- 특례보금자리론

- 전세보증금반환보증

Archives

- Today

- Total

미니별 정보리뷰

2023년 세제·금융 개정사항 (근로/자녀장려금/연금계좌/퇴직소득세…) 본문

2023년 세제·금융 개정사항 (근로/자녀장려금/연금계좌/퇴직소득세…)

2023년, 새해에 개정되는 여러 사항들에 대해 알아보려 합니다.

그중에서도 세제/금융 관련 부분입니다.

하나씩 체크해 보도록 할게요! :)

근로·자녀장려금 재산요건 완화 및 최대지급액 인상

저소득 가구의 근로를 장려하고 소득을 지원하기 위해 근로·자녀장려금의 재산요건을 완화하고 최대지급액을 인상합니다.

- 재산요건 : 2억원 미만 → 2억 4천만원 미만

- 최대지급액 : 10% 수준 이상

| 근로장려금 | ||

| 현행 | 개정 | |

| 단독 | 150만원 | 165만원 |

| 홀벌이 | 260만원 | 285만원 |

| 맞벌이 | 300만원 | 330만원 |

| 자녀장려금 | ||

| 현행 | 개정 | |

| 자녀 1명 당 | 70만원 | 80만원 |

연금계좌 세제혜택 확대

연금계좌 납입액에 대한 세액공제 한도를 200만원 상향합니다.

- 연금저축 납입액 : 400만 원 → 600만 원

- 퇴직연금 포함 시 : 700만 원 → 900만 원

- 1,200만 원 초과 연금수령 시 : 종합과세 또는 15% 분리과세 중 선택

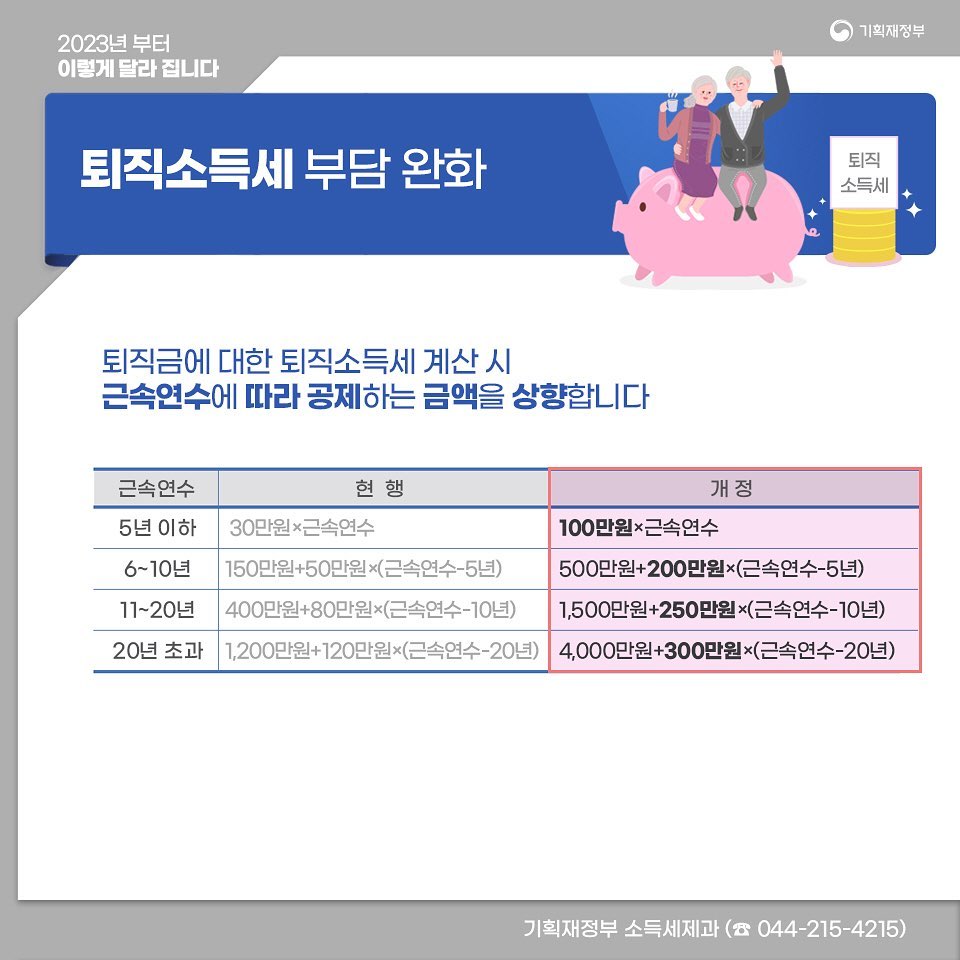

퇴직소득세 부담 완화

퇴직금에 대한 퇴직소득세 계산 시 근속연수에 따라 공제하는 금액을 상향합니다.

| 근속연수 | 현행 | 개정 |

| 5년 이하 | 30만원 × 근속연수 | 100×근속연수 |

| 6-10년 | 150만원 + 50만원×(근속연수 - 5년) | 500만원 + 200만원×(근속연수 - 5년) |

| 11-20년 | 400만원 + 80만원×(근속연수 - 10년) | 1,500만원 + 250만원×(근속연수 - 10년) |

| 20년 초과 | 1,200만원 + 120만원×(근속연수 - 20년) | 4,000만원 + 300만원×(근속연수 - 20년) |

가업상속공제 실효성 제고

중소·중견기업의 원활한 가업승계를 지원하기 위해 가업상속공제 적용대상 및 공제한도를 확대합니다.

**가업상속공제

- 10년 이상 : 300억 원

- 20년 이상 : 400억 원

- 30년 이상 : 600억 원

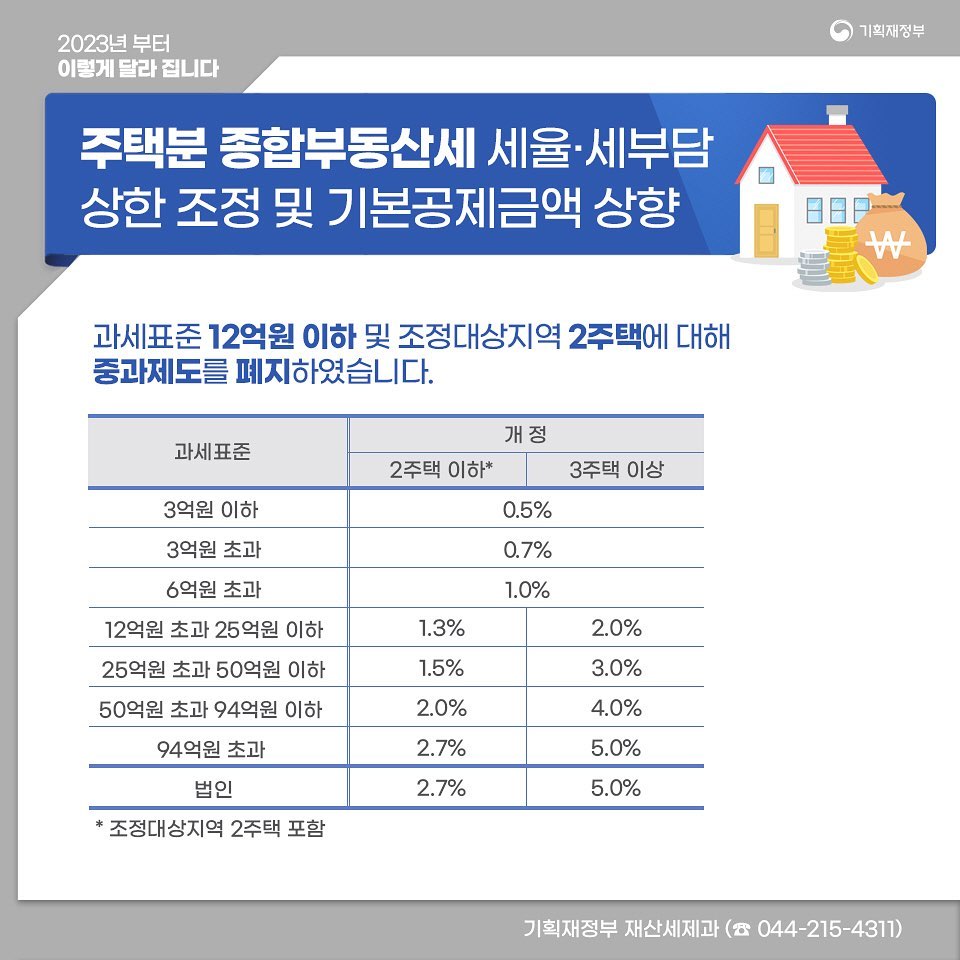

주택분 종부세 세율·세부담 상한 조정 및 기본공제금액 상향

과세표준 12억 원 이하 및 조정대상지역 2주택에 대해 중과제도를 폐지하였습니다.

| 과세표준 | 개정 | |

| 2주택 이하 | 3주택 이상 | |

| 3억원 이하 | 0.5% | |

| 3억원 초과 | 0.7% | |

| 6억원 초과 | 1.0% | |

| 12억원 초과 ~ 25억원 이하 | 1.3% | 2.0% |

| 25억원 초과 ~ 50억원 이하 | 1.5% | 3.0% |

| 50억원 초과 ~ 94억원 이하 | 2.0% | 4.0% |

| 94억원 초과 | 2.7% | 5.0% |

| 법인 | 2.7% | 5.0% |

통합고용세액공제 신설

고용증대 세액공제를 중심으로 5개의 고용지원 제도를 통합하여 시행합니다.

**기본공제 : 고용증가인원 × 1인당 세액공제액

| 구분 (청년 범위 : 15-34) |

공제액 (단위 : 만원) | |||

| 중소 (3년) | 중견 (3년) |

대기업 (2년) |

||

| 수도권 | 지방 | |||

| 상시근로자 | 850 | 950 | 450 | - |

| 청년 정규직, 장애인, 60세 이상, 경력단절 여성 등 |

1,450 | 1,550 | 800 | 400 |

**추가공제 : 인원수 × 1인당 세액공제액 (1년)

| 구분 (청년 범위 : 15-34) |

공제액 (단위 : 만원) | |

| 중소 | 중견 | |

| 정규직 전환자, 육아휴직 복귀자 |

1,300 | 900 |

대출규제 단계적 정상화

집값 급등기 과도하게 제약된 대출규제가 단계적으로 정상화됩니다.

- 규제지역 내 LTV 한도 50% 단일화

- 15억 초과 아파트 주택구입목적 주담대 허용

※ 서민·실수요자에 대한 우대혜택 확대 (대출한도 4억→6억, LTV 70% 허용)

'정보 > 부동산정보' 카테고리의 다른 글

| 2023년 보건·복지·교육 개정사항 (기초생활보장/긴급복지지원/생계지원금/장애수당/자립준비청년/부모급여/재난적의료비/최저임금) (0) | 2023.02.04 |

|---|---|

| 2023년 보육·가족 개정사항 (한부모가족/아이돌봄서비스/청소년부모/위기청소년/1인가구) (0) | 2023.02.03 |

| 특례보금자리론 금리 0.5%p 인하 적용 (2) | 2023.02.01 |

| 자주식 주차 장단점 / 기계식 주차 장단점 (0) | 2023.01.20 |

| 전세계약기간이 2년인 이유는 무엇일까? (0) | 2023.01.19 |

'정보/부동산정보' Related Articles

more